guide

Les abattements spéciaux en 2026

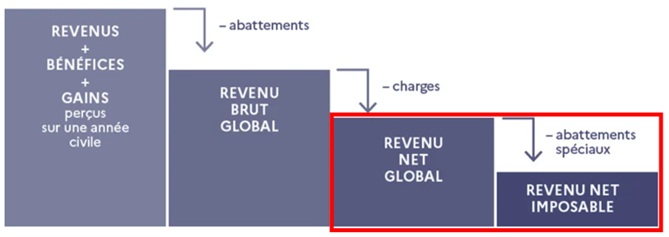

Une fois le revenu net global calculé (voir notre guide du calcul de l’impôt), l’administration fiscale permet, sous conditions, des abattements supplémentaires avant de calculer l’impôt sur le revenu. Ce sont les abattements spéciaux.

Ils permettent de déduire du revenu net global des montants supplémentaires, ce qui donne un revenu net imposable plus faible que ce qu’il aurait dû être pour le calcul de l’impôt.

Ils s’appliquent notamment pour les personnes âgées de plus de 65 ans au 31 décembre de l’année d’imposition ou aux personnes remplissant des conditions d’invalidités. L’article 157 bis du code général des impôts détaille les conditions :

Une personne âgée de plus de 65 ans et invalide ne cumule pas les abattements. Il n’est compté qu’une seule fois.

1. Cas d'un foyer composé uniquement d'un déclarant invalide ou âgé de plus de 65 ans

Si les revenus nets globaux du déclarant sont inférieurs à 17 670 €, une réduction complémentaire des revenus de 2 822 € est accordée.

Si les revenus nets globaux du déclarant sont compris entre 28 430 € et 17 670 €, une réduction complémentaire des revenus de 1 411 € est accordée.

Par exemple :

- Si Mme Dupond a des revenus nets globaux de 15 000 €, son revenu net imposable sera de 15 000 – 2 822 = 12 204 €. Elle ne paiera des impôts que sur la somme de 12 204 €.

- Si Mme Dupond a des revenus nets globaux de 20 000 €, son revenu net imposable sera de 20 000 – 1 411 = 18 589 €. Elle ne paiera des impôts que sur la somme de 18 589 €.

Le déclenchement de ces abattements spéciaux est basé sur un seuil (si c’est inférieur à une somme précise, alors la réduction de revenu est accordée). En conséquence, les bénéficiaires sont fortement favorisés par rapport à ceux gagnant juste au-dessus du seuil de déclenchement.

Par exemple :

- Si Mme Dupond a des revenus nets globaux de 28 000 €, son revenu net imposable sera de 28 000 – 1 411 = 26 589 €.

- Si Mme Dupond a des revenus nets globaux de 28 500 €, son revenu net imposable sera de 28 500 €.

- Soit 1 911 € de différence de revenus net imposables pour seulement 500 € de différence de revenus globaux initiaux.

Ou :

- Si Mme Dupond a des revenus nets globaux de 17 500 €, son revenu net imposable sera de 17 500 – 2 822 = 14 678 €.

- Si Mme Dupond a des revenus nets globaux de 18 000 €, son revenu net imposable sera de 18 000 – 1 411 = 16 589 €.

- Soit 1 911 € de différence de revenus net imposables pour seulement 500 € de différence de revenus globaux initiaux.

2. Cas d'un foyer composé de 2 déclarants dont 1 est invalide ou âgé de plus de 65 ans

Dans le cas d’un foyer composé de deux déclarants, avec un déclarant invalide ou âgé de plus de 65 ans, l’imposition est commune. L’abattement s’appliquera sur les revenus globaux totaux du foyer, aux mêmes conditions que pour une seule personne :

Si les revenus nets globaux du foyer sont inférieurs à 17 670 €, une réduction complémentaire des revenus de 2 822 € est accordée.

Si les revenus nets globaux du foyer sont compris entre 28 430 € et 17 670 €, une réduction complémentaire des revenus de 1 411 € est accordée.

Par exemple :

- M. Dupond est âgé de plus de 65 ans.

- Si M. et Mme Dupond ont des revenus nets globaux de 17 000 €, leur revenu net imposable sera de 17 000 – 2 822 = 14 178 €. Ils ne paieront des impôts que sur la somme de 14 178 €.

- Si M. et Mme Dupond ont des revenus nets globaux de 27 000 €, leur revenu net imposable sera de 27 000 – 1 411 = 25 589 €. Ils ne paieront des impôts que sur la somme de 25 589 €.

- S’ils ont des revenus nets globaux supérieurs à 28 423 €, ils n’auront pas de déduction de revenu.

3. Cas d'un foyer composé de 2 déclarants qui sont invalides ou âgés de plus de 65 ans

Dans le cas d’un foyer composé de deux déclarants qui sont soit invalides soit âgés de plus de 65 ans, l’abattement s’appliquera sur les revenus communs et sera doublé :

Si les revenus nets globaux du foyer sont inférieurs à 17 670 €, une réduction complémentaire des revenus de 5 644 € est accordée.

Si les revenus nets globaux du foyer sont compris entre 28 430 € et 17 670 €, une réduction complémentaire des revenus de 2 822 € est accordée.

Par exemple :

- Mme Dupond est âgée de plus de 65 ans et M. Dupond invalide.

- S’ils ont des revenus nets globaux de 17 000 €, leur revenu net imposable sera de 17 000 – 5 644 = 11 356 €. Ils ne paieront des impôts que sur la somme de 11 356 €.

- S’ils ont des revenus nets globaux de 27 000 €, leur revenu net imposable sera de 27 000 – 2 822 = 24 178 €. Ils ne paieront des impôts que sur la somme de 24 178 €.

- S’ils ont des revenus nets globaux supérieurs à 28 430 €, ils n’auront pas de déduction de revenu.

4. Conclusion

Ces abattements permettent principalement de diminuer l’imposition des personnes vivant seules et étant plus âgées, susceptibles d’être à la retraite, et/ou invalides, ayant des frais complémentaires.

Le fait que les seuils de déclenchement ne soient pas relevés pour un couple alors que les revenus de chacun sont eux comptabilisés limite l’impact de la mesure. Dans tous les cas, il n’y a plus d’impôt à payer, avec ou sans l’abattement complémentaire. Pour un couple sans personne à charge, le revenu net imposable à partir duquel des impôts sont dus est de 32 486 €, supérieur au seuil de déclenchement de l’abattement de 28 430 €.

Les montants des abattements sont déterminés chaque année. Les valeurs données sont valables pour la déclaration 2026 des revenus de 2025.

Ces abattements sont automatiquement appliqués par l’administration fiscale, sans besoin de cocher de cases supplémentaires sur la déclaration, si les déclarants se déclarent comme invalides ou sont âgés de plus de 65 ans. Ils apparaissent dans les résultats des simulations sur le simulateur officiel des impôts.

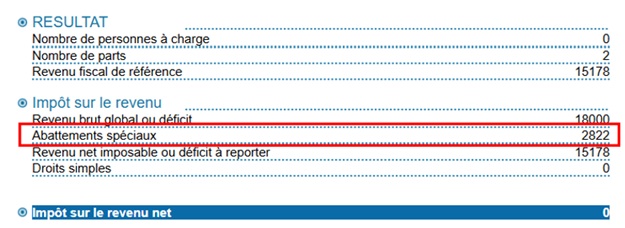

Exemple d’une simulation d’un couple de retraités avec 10 000 € chacun de pension. Il y a un revenu net global de 18 000 € pour le foyer et donc un abattement spécial de 2 822 €. Il est indiqué en rouge.

Notre simulateur du calcul de l’impôt prend en compte les abattements spéciaux lorsque les déclarants sont éligibles.

5. Abattement spécifique enfant à charge marié ou pacsé

Un autre abattement spécial existe concernant les enfants à charge d’un couple marié ou pacsé. Ils pourront demander à être rattachés au foyer fiscal des parents s’ils sont âgés de moins de 21 ans, ou de 25 ans en cas de poursuite d’études. L’abattement spécial sera alors de 6 857 € par personne prise en charge.

Les montants des abattements sont valables pour le calcul de l’année 2026 sur les revenus de 2025.

6. Optimisation et pilotage des impôts grâce aux abattements spéciaux

L’impôt sur le revenu est progressif, il n’y a pas d’effet de seuil permettant une forte réduction de l’impôt sitôt un seuil passé. De même, le mécanisme de décote est progressif. En revanche, les abattements spéciaux pour les personnes âgées de plus de 65 ans ou invalides possèdent des effets de seuils : 1 € au-dessus, ils ne s’appliquent pas, 1 € au-dessous, ils s’appliquent. Il est donc possible pour certains foyers ayant des revenus proches des seuils de déclenchement d’optimiser leurs impôts.

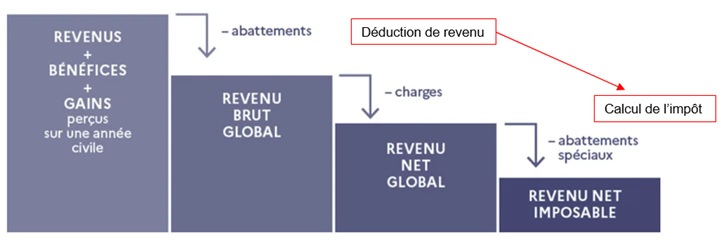

Dans le calcul de l’impôt (voir guide sur calcul des impôts), les abattements spéciaux s’appliquent en dernier sur le calcul du revenu imposable, juste avant le calcul de l’impôt. Les déductions de revenus sont des charges et sont appliquées avant. Ce qui veut dire que le foyer peut avoir un impact sur son revenu net global pour décider de déclencher les seuils d’abattements spéciaux en jouant sur le mécanisme de déduction de revenus.

Par exemple,

- Pour un individu âgé de plus de 65 ans ou invalide gagnant 31 590 € de revenus déclarés (salaires ou pension de retraite) :

- Il doit payer 1 792 €

- Pour un individu âgé de plus de 65 ans ou invalide gagnant 31 589 € de revenus imposables (salaires ou pension de retraite) :

- L'abattement spécial de 1 422 € est déclenché (car le revenu net imposable est de 28 170 €)

- Il doit payer 1 566 €

- Soit une diminution de 226 € d'impôts pour seulement 1 € de revenus de différence.

- S'il déclare une déduction de revenu de 1 €, il gagne 226 € d'économie d'impôts.

L’abattement spécial a 2 seuils de déclenchement. Le déclenchement de 1 411 € de déduction lorsque le revenu net global est inférieur à 28 430 € et le « double déclenchement » de 2 822 € lorsque le revenu net global est inférieur à 17 670 €. Le tableau ci-dessous synthétise les seuils de revenus totaux (c’est-à-dire les pensions de retraite ou les salaires imposables) où les abattements se déclenchent et celui où le foyer commence à payer des impôts. Le seuil entre parenthèse correspond au revenu net global.

Les seuils sont à l’euro près à cause des arrondis.

Les couples ne peuvent optimiser leur imposition de cette façon car ils ne paient déjà pas d’impôt aux seuils de déclenchement du premier abattement. Seuls les foyers avec 1 déclarant le peuvent, à condition d’avoir des revenus supérieurs mais proches de :

- 31 589 € de salaires ou pensions de retraites ou 28 430 € de revenu net global

Pour diminuer leur revenu afin de passer sous le seuil, il faut ensuite utiliser un dispositif de déduction de revenu. Il en existe qui ne sont pas pilotables (comme les pensions alimentaires) et d’autres qui le sont (comme l’investissement dans un PER). Le plus simple pour piloter finement la déduction est l’investissement dans un PER, précis à l’euro près. L’objectif est donc d’atteindre 31 589 € de salaires ou pensions de retraites ou 28 430 € de revenu net global.

Ce mécanisme d’abattement permettra également d’optimiser le gain du PER dans une stratégie d’investissement et de valorisation de capital.