guide

Calcul de la décote impôt en 2026

La décote est un mécanisme de réduction de l'impôt sur le revenu lorsque celui-ci est inférieur à un barème.

Lorsque le revenu net imposable a été calculé, l’impôt est calculé selon le barème en vigueur (voir notre guide du calcul de l’impôt et du mécanisme de plafonnement du quotient familial). Mais l’administration fiscale permet de le minorer s’il respecte certains critères en appliquant une décote. L’article 197 du code général des impôts détaille les conditions :

1. Cas d'un foyer avec 1 déclarant

L’impôt dû est diminué de (897 € - 45.25% de l’impôt), à condition que cette diminution soit positive.

En d’autres termes, si l’impôt du foyer est inférieur à 1 982 €, une diminution s’appliquera. Cette diminution est appelée décote. Elle est progressive et proportionnelle, sans effets de seuil. Le seuil de 1 982 € correspond au seuil où la décote est de 0 €. Au-dessus, la valeur de la décote devient négative et donc non applicable. En-dessous elle s’applique.

Par exemple :

- Si M. Dupond a un impôt de 2 500 € > 1 9824 €, il ne bénéficie pas de décote. Le calcul donne 897 – (45.25% de 2 500) = - 234.25 €, le résultat est négatif donc non pris en compte.

- Si M. Dupond a un impôt de 2 000 € > 1 982 €, il ne bénéficie pas de décote. Le calcul donne 897 – (45.25% de 2 000) = - 8 €, le résultat est négatif donc non pris en compte.

- Si M. Dupond a un impôt de 1 500 € < 1 982 €, il bénéficie d’une décote. Le calcul donne 897 – (45.25% de 1 500) = 218.25 €. Il devra s’acquitter d’un impôt final de 1 500 – 218.25 = 1 281.75 €.

- Si M. Dupond a un impôt de 1 000 € < 1 982 €, il bénéficie d’une décote. Le calcul donne 897 – (45.25% de 1 000) = 444.50 €. Il devra s’acquitter d’un impôt final de 1 000 – 444.50 = 555.50 €.

- Si M. Dupond a un impôt de 500 € < 1 982 €, il bénéficie d’une décote. Le calcul donne 897 – (45.25% de 500) = 670.75 €. C’est supérieur à l’impôt initial de 500 €. M. Dupond ne paiera pas d’impôt. Il n’y a pas de crédit ni de report de la décote.

2. Cas d'un foyer avec 2 déclarants

L’impôt dû du foyer est diminué de (1 483 € - 45.25% de l’impôt), à condition que cette diminution soit positive.

En d’autres termes, si l’impôt du foyer est inférieur à 3 277 €, une diminution s’appliquera. Cette diminution est appelée décote. Elle est progressive et proportionnelle, sans effets de seuil. Le seuil de 3 277 € correspond au seuil où la décote est de 0 €. Au-dessus, la valeur de la décote devient négative et donc non applicable. En-dessous elle s’applique.

Par exemple :

- Si M. et Mme Dupond ont un impôt commun de 4 000 € > 3 277 €, ils ne bénéficient pas de décote. Le calcul donne 1 483 – (45.25% de 4 000) = - 327 €, le résultat est négatif donc non pris en compte.

- Si M. et Mme Dupond ont un impôt commun de 3 000 € < 3 277 €, ils bénéficient d’une décote. Le calcul donne 1 483 – (45.25% de 3 000) = 125.50 €. Ils devront s’acquitter d’un impôt final de 3 000 – 125.50 = 2 874.50 €.

- Si M. et Mme Dupond ont un impôt commun de 2 000 € < 3 277 €, ils bénéficient d’une décote. Le calcul donne 1 483 – (45.25% de 2 000) = 578 €. Ils devront s’acquitter d’un impôt final de 2 000 – 578 = 1 422 €.

- Si M. et Mme Dupond ont un impôt commun de 1 000 € < 3 277 €, ils bénéficient d’une décote. Le calcul donne 1 483 – (45.25% de 1 000) = 1 030.50 €. C’est supérieur à l’impôt initial. M. et Mme Dupond ne paieront pas d’impôt. Il n’y a pas de crédit ni de report de la décote.

3. Conclusion

Cette décote est un mécanisme permettant de soulager les foyers ayant des faibles revenus, en abaissant l’impôt dû. La minoration est automatique lors de la déclaration des revenus.

Les montants de la décote sont déterminés chaque année. Les valeurs données sont valables pour la déclaration 2026 des revenus de 2025.

Cette décote est automatiquement appliquée par l’administration fiscale, sans besoin de cocher de case supplémentaires sur la déclaration. La décote apparait dans les résultats des simulations sur le simulateur officiel des impôts.

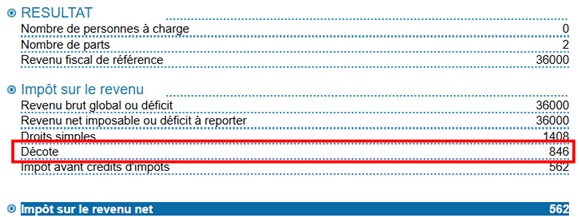

Exemple d’une simulation d’un couple de jeunes travailleurs ayant 36 000 € de revenus nets imposables dans le couple. Il y a un impôt initial de 1 408 €, et une décote de 846 €, indiquée en rouge. Le couple ne sera donc redevable que de 562 €.

Notre simulateur du calcul de l’impôt prend en compte la décote.

Les montants de la décote sont valables pour le calcul de l’année 2026 sur les revenus de 2025.