guide

Acheter ou louer ?

1. Acheter ou louer, une question pas si évidente

C’est une question qui se pose pour chaque locataire. Est-ce intéressant d’emprunter de l’argent pour acheter sa résidence principale ? Est-ce que rester locataire revient à jeter de l’argent par la fenêtre ? Il n’y a pas de bonne réponse car chaque cas dépend de nombreux facteurs. Et les réponses les plus évidentes sont rarement justifiées.

La bonne réponse est que tout dépend :

- De la situation financière initiale du ménage,

- De l'évolution des taux d'inflation et d'épargne,

Nous ne connaissons que notre situation personnelle à un instant, mais nous pouvons prévoir son évolution en fonction d’aspirations et choix professionnels. En revanche nous ne maitrisons pas les taux et nous ne pouvons que supposer leur évolution dans les années à venir, sur la base d’hypothèses.

Pour répondre à cette épineuse question, acheter ou louer, notre guide s’appuiera sur les résultats de notre simulateur pour présenter les tendances générales pour plusieurs exemples de ménages représentatifs de la population française et en déduire une idée générale. L’impact isolé de certains paramètres sera présenté (comme l’apport ou le taux d’inflation).

1.1. Une aspiration sociale forte en France

Selon un sondage Ipsos, 40% des Français estiment qu’il est difficile de se sentir en sécurité dans la vie si l’on n’est pas propriétaire de son logement et 68% des Français veulent être propriétaires de leur logement.

Avant d’être vu comme une opération financière, une résidence principale est perçue comme une sécurité forte dans la vie d’un ménage. Toit sur la tête protégeant des intempéries, la résidence principale est également une sécurité contre les bailleurs indélicats, le déracinement avec les changements imposés de logements, les réévaluations de loyers, l’inflation, etc. contre beaucoup d’éléments anxiogènes qui ne sont pas maitrisés. Posséder sa résidence principale permet de se projeter dans un environnement géographique stable, sur le long terme. Elle peut être aménagée et décorée selon les goûts de chacun, évoluer en même temps que le ménage … C’est un îlot de stabilité et de sécurité.

Outre sa dimension protectrice, c’est également le bien le plus onéreux possédé par les Français, qui représente la majorité du patrimoine des ménages en proportion. La majorité des biens immobiliers sont acquis par des emprunts bancaires qui permettent une acquisition progressive et maitrisée. Le fait d’emprunter à taux fixe en France permet de voir venir toutes les échéances avec exactitude et ainsi, de pouvoir anticiper et organiser sa stratégie financière. La fin du remboursement d’un emprunt sur 20 ou 25 ans arrive de plus avant l’échéance de la retraite, ce qui se conjugue bien avec une baisse des revenus.

Une fois la résidence principale acquise, la grande visibilité que donne notre système d’emprunt permet aux plus audacieux d’investir dans l’immobilier pour louer et, ainsi, transformer un bien en placement lucratif. L’endettement est un levier pouvant financer avec peu d’apport des logements. L’Histoire est parsemée de succès immobiliers, où des empires se sont battis en partant de zéro. Il y a une certaine méfiance vis-à-vis des autres actifs financiers, volatils, moins cadrés et qui ne sont pas finançables par un crédit. L’immobilier reste la star des investissements.

Ce rapport à la pierre des Français les incite à acheter et devenir propriétaire. C’est une aspiration sociale et patrimoniale forte.

1.2. Le traitement simpliste de la question

« Être locataire c’est jeter de l’argent par la fenêtre. » Ce slogan incite à devenir propriétaire pour ne plus payer de loyer, et, ainsi, perdre du capital. En effet, tout loyer est définitivement perdu tandis que le remboursement d’une mensualité correspond à une part d’intérêts pour la banque, qui est définitivement perdue, et à une part de capital, qui augmente le patrimoine immobilier du ménage. C’est une forme d’épargne douce et progressive. À la fin de l’échéance du crédit, tout le capital a été remboursé, il n’y a plus de dette. Les acquéreurs possèdent un bien immobilier.

« Utiliser le levier de la dette. ». Lorsqu’on emprunte une somme d’argent, on peut l’utiliser directement pour l’investir. Elle est ensuite remboursée petit à petit. Cela permet, par exemple, d’acheter directement un bien immobilier et de le mettre en location, en générant directement des revenus conséquents dès la première année.

Sans emprunt il n’aurait pas été possible de financer le logement. La dette est donc un puissant « levier », un outil indispensable pour acheter des biens qui n’auraient jamais pu l’être car trop chers.

Ces deux slogans reviennent souvent dans les conseils d’investissements et de choix de vie. Ils tendent à supprimer tout recul sur leur signification et sont assénés tels des vérités générales. Néanmoins, il n’est pas indiqué qu’un propriétaire a plus de charges financières qu’un locataire et que l’emprunt bancaire n’est réservé qu’à un achat immobilier, occultant d’autres supports d’investissements potentiellement plus lucratifs. Une unique comparaison entre le loyer d’un côté et le remboursement du crédit de l’autre pour choisir un scénario est simpliste et ne permet pas de faire un choix éclairé.

La réponse à la question d’acheter ou rester locataire est complexe et n’est toujours pas tranchée. Elle nécessite des simulations au long terme pour visualiser le patrimoine à la fin du ménage. Toutes ces simulations dépendent de nombreux paramètres, comme la situation financière initiale dans laquelle le ménage est, ainsi que l’évolution des taux d’inflation, de réévaluation du prix de l’immobilier … Ces taux ont un historique connu mais personne n’est en mesure de prédire ceux du futur.

Il faut donc construire une simulation sur la base d’hypothèses macroéconomiques, qui seront peut-être fausses dans quelques années. Un problème à nombreuses entrées ne peut être réduit par une simple comparaison entre un loyer et un crédit. Le côté vers lequel penche la balance se cache dans les détails.

Notre simulateur permet de simuler les principaux paramètres affectant le calcul long terme, et ainsi de tester différentes hypothèses. Il présente des limites, mais il permet d’enrichir la réflexion sur ce sujet.

2. Les 2 stratégies financières

Ce chapitre présente les différences de stratégies patrimoniales entre rester locataire et acheter sa résidence principale, sous l’aspect financier.

2.1. Augmentation du patrimoine total en restant locataire

Plaçons-nous dans le cas d’un locataire souhaitant le rester. Son budget mensuel est organisé autour de 3 axes :

- Le paiement de toutes ses charges mensuelles liées à son logement en location :

- Loyer,

- Energie,

- Assurance habitation,

- Charges de copropriété,

- ...

- Le paiement de tous ses frais de vie :

- Alimentation,

- Habillement,

- Transports,

- Loisirs,

- ...

- Et l’épargne :

Sa capacité d’épargne dépend donc de l’équilibre entre les revenus et les charges obligatoires. Si les revenus sont supérieurs, le locataire met de l’argent de côté et épargne, s’ils sont inférieurs, il s’endette. On pourra appeler l’épargne mensuelle « capacité d’investissement ».

Sur une simulation au long terme, il faut anticiper à combien se chiffrera, en cumulé, cette épargne mensuelle qui sera investie à un certain pourcentage de rendement. Ce rendement est hypothétique et doit être estimé. Pour les personnes laissant leur argent supplémentaire sur un compte courant, il sera de 0%. Pour ceux l’investissant sur des supports en assurance vie de type fonds euros, il peut être de 2%, et potentiellement plus pour des supports plus volatils et risqués. Il dépend donc de l’appétence au risque du locataire et de sa capacité à maintenir constant ce rendement au cours du temps. Il faut essayer d’estimer ce taux sur toute la durée au long terme de la simulation (sur 20 ou 25 ans par exemple), en veillant à ne pas le surestimer. C’est le taux de placement net qui doit être estimé, non pas le brut. La différence est la prise en compte de la fiscalité, des impôts. Les taux du passés ne présagent pas ceux du futur.

L’épargne cumulée et placée sur le long terme est donnée par la formule :

Le tableau ci-dessous synthétise l’épargne cumulée obtenue pour différentes capacités d’investissement mensuelles, pour des taux de placements nets allant de sécuritaire à plus optimistes, et sur 3 durées, 15, 20 et 25 ans. Le ménage locataire aura obtenu à la fin :

En complément, le ménage locataire peut posséder une épargne initiale, constituée depuis des années. Celle-ci doit également être simulée sur le long terme avec des taux de placement nets. Sa valeur sur le long terme est donnée par la formule suivante :

Le tableau ci-dessous synthétise l’épargne obtenue en plaçant l’épargne initiale (variable) pour des taux de placements nets allant de sécuritaires à plus optimistes, sur 3 durées différentes, 15, 20 et 25 ans. Le ménage aura à la fin :

Le placement de l’épargne initiale et le placement progressif de l’épargne mensuelle disponible pendant toute la durée de la simulation sont les 2 moyens du locataire pour gagner de l’argent au long cours.

Néanmoins ces plus-values sont à moduler en fonction de l’inflation des charges. En effet le loyer et les charges du locataire se revaloriseront chaque année du montant de l’inflation. Sur le long terme, cela conduit à des surcoûts qui peuvent être conséquents. Ces surcoûts vont affecter la capacité d’investissement mensuelle, puisque les charges augmenteront.

Sur le long terme, le surcoût lié à l’inflation pour les charges immobilières est donné par la formule :

Le tableau ci-dessous synthétise le surcoût lié à l’inflation pour des charges immobilières et une inflation variables, sur une durée de 15, 20 ou 25 ans.

Sur le long terme, le surcoût lié à l’inflation des charges immobilières peut être conséquent.

L’inflation affecte statistiquement également les revenus du ménage, ainsi que les frais de vie, qui augmenteront. Ces deux paramètres sont plus difficiles à simuler sur le long terme, car plus variables. Une grosse hypothèse est prise pour pouvoir faire des comparaisons, à savoir que l’augmentation des revenus par l’inflation ou les changements de profession compensera l’augmentation des frais de vie par l’inflation, le confort supplémentaire ou l’arrivée d’enfants. Ainsi, la simulation se fait sur une capacité d’investissement mensuelle constante tout au long de la durée.

On a ainsi le patrimoine cumulé par un ménage locataire qui est :

Cette valeur de patrimoine au bout d’un temps long pourra être comparée à celle issue de l’achat d’une résidence principale, afin d’identifier quel est le scénario le plus lucratif.

2.2 Augmentation du patrimoine total en achetant une résidence principale

On se place ici dans le cas d’un ménage locataire qui décide d’acheter à crédit sa résidence principale. Son budget mensuel est organisé autour de 4 axes :

- Le paiement de sa mensualité de crédit

- Le paiement de toutes ses charges mensuelles liées à sa résidence principale

- Energie,

- Assurance habitation,

- Charges de copropriété,

- Taxe foncière,

- Travaux et entretien divers,

- Etc.

- Le paiement de tous ses frais de vie :

- Alimentation,

- Habillement,

- Transports,

- Loisirs,

- Etc.

- Et l'épargne

Lorsque le locataire devient propriétaire, ses revenus sont constants mais ses charges évoluent, avec le paiement de mensualité de crédit et des charges immobilières différentes que dans le cas de la location. Il y a ainsi la taxe foncière à sa charge, les travaux dans son nouveau logement, son entretien, son ameublement, etc. L’épargne générée chaque mois est généralement plus faible que lorsque le ménage était locataire (sauf cas particulier). Le nouveau propriétaire gagnera moins d’argent en plaçant son épargne excédentaire que dans le cas locatif pur.

Le total de l’épargne ainsi placée chaque mois est donné par la formule suivante :

Il disposera toujours d’une épargne initiale qu’il peut investir totalement pour la valoriser sur le long terme. Elle sera plus faible que dans le cas de la location car l’apport aura été prélevé dans cette réserve. Elle est toujours donnée par la formule suivante :

Ces deux sources d’argent seront en moyenne plus faibles que dans le cas locatif pur, mais le nouveau propriétaire possèdera un bien immobilier acheté à crédit dont le prix peut se revaloriser avec le temps. En effet, les prix immobiliers évoluent avec le temps chaque année. Sur une durée de simulation de 20 à 25 ans, il est possible qu’il y ait une différence notable de prix entre la valeur à l’achat et la valeur à la potentielle revente. Des taux de revalorisation du prix de l’immobilier moyens peuvent être prix égaux à ceux de l’inflation. Cela reste une moyenne, il peut y avoir des disparités conséquentes géographiques, à la hausse (exemple de Paris depuis 2000), comme à la baisse (exemple de Saint Etienne depuis 2000).

Le prix final du bien immobilier est donné par la formule suivante.

Néanmoins, comme pour le cas locatif, il faut tempérer ces gains par le poids de l’inflation dans les charges immobilières de la résidence principale. En effet, la taxe foncière, les travaux, les charges de copropriété, etc. augmenteront et se revaloriseront chaque année du montant de l’inflation, pendant toute la durée de la simulation. Ces surcoûts vont affecter la capacité d’investissement mensuelle. Ce surcoût est donné par la formule suivante :

Nota : il est compliqué mais très important d’estimer correctement les charges immobilières de sa résidence principale pendant toute la durée de la simulation. Tout argent dépensé un jour ou l’autre pour la résidence principale doit être modélisé mensuellement. Ainsi, si des travaux de toiture ou de ravalement au bout de 20 ans sont réalisés, d’un montant de 20 000 €, et qu’on réalise une simulation financière sur 20 ans, il faut les inclure :

Négliger une partie des charges et des aléas hypothétiques peut mener à de grandes déconvenues.

On a finalement le patrimoine cumulé par un ménage qui a acheté sa résidence principale qui est :

Cette valeur de patrimoine au bout d’un temps long pourra être comparée à celle issue d’un ménage locataire le restant, afin d’identifier quel est le scénario le plus lucratif.

2.3 Comment comparer ces 2 stratégies ?

Les deux choix de vie peuvent mener à un enrichissement sur le long terme. Pour déterminer s’il est plus avantageux de choisir l’un ou l’autre dans un but purement financier (ce qui n’est pas le premier choix d’achat d’une résidence principale), il faut les comparer.

Pour comparer il faut :

- Utiliser la même durée de simulation

- Utiliser la même situation initiale

Pour réaliser une comparaison pertinente, on prendra la durée du crédit pour l’achat immobilier comme durée de simulation. Ainsi si le bien est financé sur 20 ans, on comparera au bout de 20 ans les deux situations pour identifier laquelle est la plus avantageuse. Si le bien est financé sur 5 ans, la comparaison se fera au bout de 5 ans. En effet à la fin d’un crédit immobilier, on repart d’une nouvelle situation initiale :

- Des charges,

- Des revenus,

- Une épargne mensuelle

De même, il est indispensable de prendre la même situation initiale pour comparer la trajectoire d’un ménage s’il reste locataire ou s’il achète sa résidence principale. Donc on conservera la même épargne initiale de base et la même capacité d’investissement mensuelle de base. Il est important de comprendre ce mécanisme qui est à la base de la comparaison.

Si un locataire a des charges immobilières mensuelles de 1 000 € (incluant donc le loyer, l’énergie, l’assurance, etc.) et une capacité d’investissement mensuelle de 400 €, lorsqu’il achètera son bien à crédit, il aura à sa disposition 1 400 € par mois (car il rend son logement loué), moins toutes ses nouvelles charges, à savoir la mensualité de crédit, les nouvelles charges immobilières de sa résidence principale, sa taxe foncière. Cela veut dire que la capacité d’investissement mensuelle d’un ménage ayant acheté est de :

Et c’est cette nouvelle capacité d’épargne qui sera placée mensuellement. Elle pourra être négative si les charges sont supérieures.

Si on reprend notre exemple initial avec :

- 1 000 € de charges immobilières de location

- 400 € de capacité d'investissement

Si le ménage achète sa résidence à crédit, il récupèrera en revenu les 1 000 € de charges du logement qu’il rend, mais devra dépenser :

- 800 € de mensualité de crédit,

- 100 €de taxe foncière mensualisée,

- 300 € de charges immobilières mensuelles de la résidence principale.

Ainsi sa capacité d’épargne mensuelle sera de

Il pourra investir chaque mois 200 €, tout en remboursant les charges de sa maison et son crédit. Si les mensualités de crédit montent à 1 200 €, la capacité sera alors de – 200 € par mois, ce qui veut dire que l’argent devra être pioché dans l’épargne initiale, sinon cela mènera à l’endettement.

L’objectif final de la comparaison entre le scénario rester locataire et celui d’acheter à crédit sa résidence est donc le suivant : Est-ce que les épargnes initiales et mensuelles investies du locataire sont supérieures aux épargnes initiales et mensuelles investies du nouveau propriétaire, plus la valeur du bien immobilier acheté à crédit ?

La réponse chiffrée permet de faire pencher la balance vers un cas ou l’autre. Dans la majorité des cas, le locataire aura plus d’argent frais à investir mais ne disposera pas de l’acquisition régulière d’un bien immobilier qui prend de la valeur.

Comme on l’a vu, le résultat dépend de nombreux paramètres et hypothèses. Notre simulateur permet de simuler ces cas et faire varier les hypothèses pour se rendre compte de l’impact de du résultat.

Nous allons maintenant présenter des exemples chiffrés pour plusieurs profils de ménages.

3. Comparaison pour 3 ménages types différents

3.1 Profils de ménages différents

Afin de visualiser les différences d’opportunités entre rester locataire et acheter sa résidence principale, nous définissons 3 ménages français types :

- Un ménage dans la moyenne

- Un ménage bien plus aisé

- Un ménage plus modeste

Le ménage est constitué de 2 déclarants pour nos estimations. Chaque ménage a :

- Une capacité à épargner plus ou moins importante chaque mois,

- Un logement initial loué plus ou moins onéreux,

- Une épargne initiale variable.

Selon l’INSEE, le taux d’épargne moyen des ménages français est d’environ 18%, tandis que le taux d’épargne financière est de 9.0% en 2024. Le salaire médian est lui de 2 028 € en 2025.

Pour nos exemples, nous prenons les situations initiales suivantes des 3 ménages :

Nota : ces valeurs sont hypothétiques et servent à montrer les différences de résultats obtenus en fonction de la situation initiale. Les valeurs sont toutes personnalisables dans notre simulateur.

3.2 Profil d'achat de la résidence principale

Le coût des biens immobiliers peut varier de 1 000 € le m² à 10 000 € le m² en fonction de leur emplacement. Afin de garantir une comparaison rationnelle, les biens achetés par chaque ménage pour notre simulation seront de :

- 100 000 € pour le ménage le plus modeste

- 200 000 € pour le ménage moyen

- 500 000 € pour le ménage aisé.

Le taux d’emprunt moyen en 2025 est de 3.5% sur 20 ans et 3.75% sur 25 ans.

Les frais de notaires sont de 7.5% pour chaque achat.

3.3 Charges de la résidence principale

Chaque résidence principale donne lieu à des charges mensuelles (énergie, copropriété, travaux, assurance, etc.), qui dépendent de la taille du logement et de son standing.

Les charges pour chaque ménage pour notre simulation seront de :

- 300 € par mois et 1 000 € de taxe foncière pour le ménage le plus modeste

- 450 € par mois et 1 500 € de taxe foncière pour le ménage moyen

- 700 € par mois et 2 000 € de taxe foncière pour le ménage aisé

3.4 Comparaisons

Pour réaliser notre simulation de comparaison nous avons donc 3 ménages avec des situations et des revenus différents. Ils sont synthétisés dans le tableau ci-dessous :

Nous avons utilisé des taux moyens identiques pour toutes les simulations.

On obtient sur 20 et 25 ans le patrimoine accumulé suivant :

On constate tout d’abord que le ménage modeste ne peut pas acheter de résidence principale sur 20 ans (valeur en rouge). En effet, bien qu’il ait un patrimoine positif à l’issue de la durée de la simulation, ce dernier est essentiellement dû à la valorisation du logement. Pendant l’acquisition du logement, le flux d’argent liquide est négatif et conduit à un endettement. La situation n’est pas recommandable. C’est en revanche possible sur 25 ans.

Pour chaque ménage différent et pour les deux durées de simulation, on constate que le patrimoine accumulé en achetant une résidence principale est largement supérieur à celui accumulé en restant locataire. Les valeurs accumulées de patrimoine varient fortement d’un type de ménage à un autre :

- Environ 150 000 € pour le ménage modeste

- Environ 350 000 € pour le ménage moyen

- Environ 1 050 000 € pour le ménage aisé

Le ménage modeste ne parvient in fine qu’à financer sa résidence principale, sans mettre d’argent de côté. Le ménage moyen finance sa résidence principale et économise un peu à côté, tandis que le ménage aisé finance sa résidence principale et peut investir largement à côté ses économies complémentaires.

Nota : Cette simulation se base uniquement sur les critères définis. Chaque situation est unique.

4. Impact des taux macroéconomiques et de leur estimation

Les taux d’inflation, de revalorisation du prix de l’immobilier et du placement de l’épargne sont des valeurs macroéconomiques que ne maitrisent pas les ménages. Leur valeur a un impact fort sur le résultat de la simulation :

- Le taux d’inflation pénalise les ménages ayant de fortes charges immobilières, donc potentiellement plus les locataires

- Le taux de revalorisation de l’immobilier avantage les ménages achetant un bien immobilier

- Le taux de placement de l’épargne avantage les ménages ayant un trop-plein d’argent conséquent, plus souvent les locataires

4.1 Inflation

Le taux d’inflation correspond à l’augmentation générale du coût de la vie. C’est une moyenne sur un panel de produits définis, ce qui peut cacher des disparités importantes sur des produits spécifiques. C’est néanmoins l’augmentation moyenne annuelle pour les dépenses d’un ménage moyen en France. Les charges immobilières (énergie, loyer, assurance, etc.) en font partie.

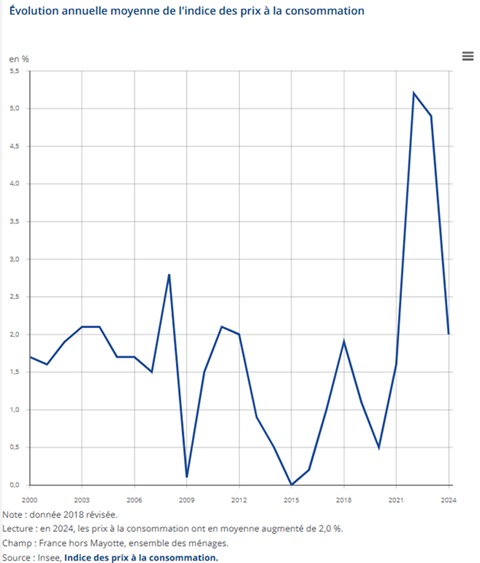

En 2024, le taux d’inflation en France était de 2%. C’est d’ailleurs l’objectif européen de la maintenir à ces niveaux-là, entre 1.5 et 2%. Mais des événements extérieurs ont pu le perturber fortement au cours de ces dernières années. L’inflation a par exemple atteint plus de 5 % en 2022 avec la reprise de la consommation post Covid.

Le graphique ci-dessous de l’INSEE montre l’évolution du taux de l’inflation en France sur les 20 dernières années.

Pour simuler sur le long terme, il faut anticiper un taux d’inflation annuel constant pendant toute la durée, soit jusqu’à 25 années. Cette hypothèse est nécessaire aux calculs.

- Si on anticipe une diminution de la croissance et de la demande, il est possible de prendre un taux d’inflation compris entre 0 et 1 %.

- Si on considère que notre situation économique actuelle continue sur la même lancée, un taux de 2% est pertinent.

- Si on anticipe dans le futur des perturbations extérieures qui augmenteront la demande et les besoins, il est préférable de prendre un taux plus élevé, par exemple 3 ou 4 %.

Nota : certains pays ont structurellement des taux d’inflation plus élevés, voire très importants :

- 3% aux États-Unis

- 8.5% en Russie

- 33% en Turquie

- 37% en Argentine

Comparons l’impact de la variation du taux d’inflation pour le ménage moyen, sur une simulation sur 20 ans :

Plus l’inflation augmente, moins le patrimoine est important à la fin. L’inflation grignote l’argent en augmentant toutes les charges du ménage. Les charges relatives à l’immobiliers sont augmentées et le locataire y est le plus sensible. Pour un taux d’inflation important, la situation devient même insoutenable pour le locataire sur le long terme. Le seul moyen de contrer une inflation importante est d’améliorer sensiblement ses revenus. La variation du taux d’inflation n’induit pas de changement de scénario privilégié. Acheter sa résidence principale est plus intéressant financièrement.

4.2 Variation du prix de l'immobilier

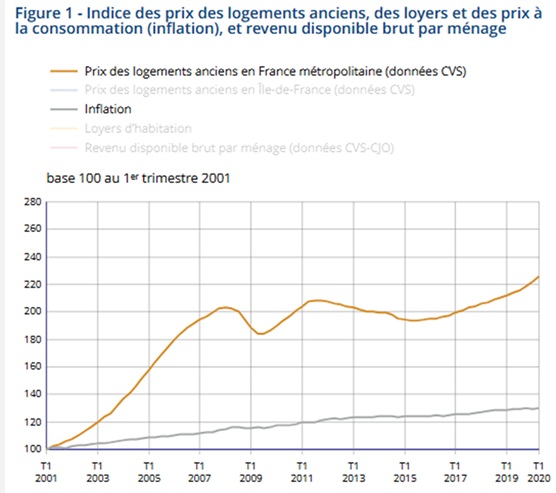

Les biens immobiliers se valorisent statistiquement sur les 25 dernières années. Le taux annualisé de revalorisation est de 3.6 %, soit une valeur bien plus importante que celle de l’inflation. La forte demande d’accession au logement des Français ainsi que la possibilité de financer à faible taux des crédits de 25 ans a permis à de nombreux français d’accéder à la propriété et de maintenir une demande forte sur ce marché.

Le graphique extrait d’une étude de l’INSEE montre bien les trajectoires différentes du prix de l’immobilier et de l’inflation entre 2001 et 2020.

Cette évolution plus importante du prix de l’immobilier que l’inflation tend à inciter les ménages à devenir propriétaire, car leur bien s’appréciera plus rapidement que l’augmentation des charges liées à l’inflation. C’est un phénomène en faveur de l’achat de la résidence principale pour les ménages locataires.

Néanmoins, le taux annualisé de 3.6% doit être regardé avec attention. La forte augmentation des prix est portée par les grandes métropoles françaises dynamiques, notamment Paris. D’autres zones géographiques françaises ont pu voir une trajectoire bien moins flatteuse. Dans l’investissement immobilier, c’est la localisation qui compte le plus.

Ces dernières années ont également montré un ralentissement des prix :

Pour une simulation sur le long terme, un taux de 0% peut être considéré comme pessimiste, un taux de 2% comme sécuritaire et un taux de 4% comme optimiste.

Simulons l’impact de ces taux pour le ménage moyen, sur une durée de 20 ans :

L’impact du taux de revalorisation de l’immobilier porte uniquement sur les ménages achetant leur résidence principale. Plus il augmente, plus la valorisation immobilière du ménage augmente, augmentant l’attrait de l’achat d’une résidence principale.

4.3 Taux placement de l'épargne

Le troisième taux fondamental pour apprécier les trajectoires financières des deux stratégies est celui du placement de l’épargne. La comparaison entre les deux stratégies se fait principalement entre l’épargne initiale placée et l’épargne mensuellement accumulée placée, sur la durée de la simulation. C’est-à-dire que tout l’argent disponible est investi.

Il existe une infinité de supports de placements, qui offrent tous des garanties et rendements différents. Plus les garanties sont faibles, plus les espérances de rendement sont élevées. Les placements peuvent par exemple être :

- Comptes courants,

- Livrets bancaires encadrés,

- Fonds euro sur assurances vie,

- Locations immobilières,

- Actifs financiers cotés (actions, ETF, cryptomonnaies, …),

- Actifs financiers non cotés (private equity / capital investissement),

- Actifs originaux (art, collections, …)

- Entreprises ou autre business.

Le taux de placement de l’épargne est à considérer comme net de fiscalité, c’est-à-dire que les impôts ont été déduits, par exemple la flat taxe dans le cas des actifs financiers, ou l’impôt et les charges pour de la location immobilière.

Chaque placement aura une espérance de rendement différente. On peut moyenner ces espérances avec les valeurs ci-dessous :

Nota : les espérances de rendement pour l’immobilier varient fortement, en fonction de l’emplacement et du type de bien. De même, les espérances de rendement des actifs financiers sont des moyennes qui ne montrent pas la forte variabilité. Le taux peut être négatif en cas de pertes.

Pour la comparaison entre location et achat de résidence principale, l’estimation de ce taux est fondamentale. Il ne doit pas être surestimé, car c’est un taux annuel, donc qui doit se réaliser chaque année pendant toute la durée de la simulation. Pour notre simulation, on pourrait considérer :

- 0 % pour un profil d’investisseur très sécuritaire

- 2 % pour un profil d’investisseur moyen

- 4 % pour un profil d’investisseur actif

- 8 % pour un profil d’investisseur très offensif

Simulons l’impact de ce taux de placement d’argent pour le ménage moyen, sur une simulation sur 20 ans :

Avec un taux de 0% de placement net, le ménage moyen doit puiser dans son épargne initiale pour payer ses charges. Sa situation est financièrement fragile. On constate que le scénario de rester locataire se valorise fortement avec un taux de placement net de l’épargne plus élevé, en le dépassant à 8%. La valeur d’inversion du scénario le plus lucratif est de 6.5%. Au-delà, rester locataire est plus avantageux financièrement que d’acheter sa résidence principale, sur les hypothèses initiales.

Cette simulation indique que, plus il y a d’argent disponible à placer, plus il est possible que le scénario rester locataire soit intéressant. Faisons la même simulation pour le ménage aisé, sur 20 ans, qui dispose de plus gros moyens :

Nous avons les mêmes conclusions, l’augmentation du taux de placement permet l’inversion du scénario le plus lucratif à 8% de rendement net. Le dépassement se produit à 6.4%. Au-delà, rester locataire est plus avantageux financièrement que d’acheter sa résidence principale, en se basant sur les hypothèses initiales.

Pour les situations de ménage moyen et aisé définies dans ce guide, il est plus intéressant d’acheter sa résidence principale, à moins d’avoir des espérances de rendement supérieures à 6.4%, ce qui, dans la durée, est très conséquent.

Il existe cependant des situations plus favorables. Pour augmenter l’impact du taux de placement net sur le scénario rester locataire, il faut maximiser l’épargne disponible chaque mois et minimiser le loyer payé qui sera soumis à l’inflation. Dans notre simulation de ménage aisé, le couple paie des charges locatives initiales de 2 400 € par mois et il devient plus intéressant de rester locataire si le placement de l’épargne atteint 6.4% sur 20 ans. Avec des conditions initiales comparables (même capacité d’épargne, épargne initiale, achat immobilier, taxe foncière etc.), si ces charges baissent, l’impact du rendement de l’épargne sera plus important :

Les ménages disposant d’une forte capacité d’investissement et d’une location à bon prix peuvent financièrement s’y retrouver en restant locataires par rapport à l’achat d’une résidence principale onéreuse, avec des taux de placement rentables dans la durée. Néanmoins s’ils achètent une résidence principale moins chère, ce choix financier redevient intéressant.

Les résultats présentés dans ce chapitre dépendent exclusivement des situations initiales déterminées dans ce guide, et ne représentent pas le cas particulier de chaque ménage français. Dans les exemples présentés, il y a quelques cas particuliers où il est financièrement plus intéressant de rester locataire, mais la majorité des cas montre le contraire. L’achat de la résidence principale, lorsqu’il est soutenable financièrement, est un bon choix. Notre simulateur permet de tester chaque cas particulier avec toutes les hypothèses possibles sur les taux de rendement d’épargne.

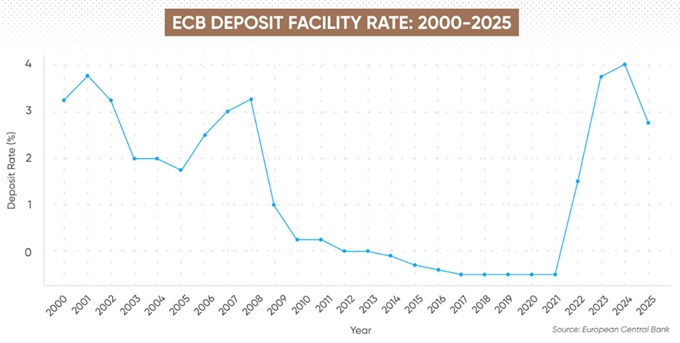

5. Impact du taux de crédit

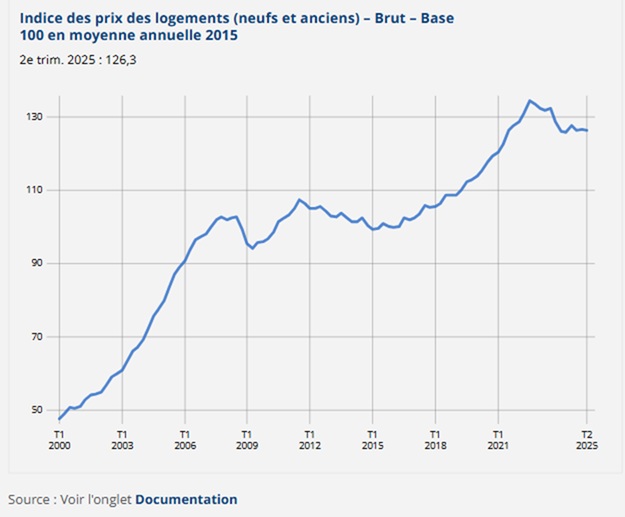

Les simulations précédentes ont été réalisées avec un taux à 3.5% sur 20 ans et 3.75% sur 25 ans. Ces taux sont ceux moyens valables en 2025. Néanmoins, ils ont fortement varié au cours des 25 dernières années, passant de 6% en 2001 à 1% en 2021. Le taux du crédit est lié au taux monétaire directeur de la banque centrale européenne. Il a tendance à être plus élevé lorsque l’objectif est de limiter l’inflation, et plus faible lorsque l’inflation est faible, pour stimuler l’économie. Le graphique ci-dessous montre l’historique des taux d’emprunt.

Ce taux suit la même tendance que le taux monétaire de la banque européenne.

Les variations de taux de crédit ont un impact conséquent sur le coût de l’achat à crédit d’un bien immobilier. La différence entre 6% et 1% est importante. Étudions l’impact financier de l’évolution du taux de crédit lors de l’achat de la résidence principale, sur une durée de 20 ans, pour le ménage moyen. Les autres paramètres initiaux sont conservés.

On constate que l’augmentation de 1% du taux induit une diminution d’environ 30 000 € de patrimoine. Même à 6.5%, il reste financièrement plus intéressant d’acheter sa résidence principale que de rester locataire. Le changement se produit à 7.3%. En revanche à 5.5%, la situation n’est pas tenable financièrement pour le ménage qui ne possède plus assez de liquidités pour payer ses charges (valeurs en rouge).

Si on étudie l’impact sur le ménage aisé, sur 20 ans, on obtient :

On observe les mêmes tendances que dans le cas des ménages moyens. Le scénario de rester locataire devient plus intéressant pour un taux du crédit à 7%. La situation n’est plus tenable financièrement pour le paiement des charges du ménages à partir de 6.6%.

De nos deux exemples, on peut conclure raisonnablement que l’augmentation du taux de crédit n’a pas d’impact considérable sur le scénario privilégié, acheter sa résidence principale demeure favorable pour les taux moyens de crédit d’aujourd’hui. L’autre aspect en faveur de ce choix est le fait qu’on emprunte à un taux fixe sur toute la durée du crédit. Tout achat envisagé aujourd’hui se fait à un taux maitrisé pendant les 20 ou 25 ans de remboursement. En revanche, une modification de 1% du taux de crédit entraine une variation du patrimoine final d’environ 10%, à la hausse comme à la baisse.

Les résultats présentés dans ce chapitre dépendent exclusivement des situations initiales déterminées dans ce guide, et ne représentent pas le cas particulier de chaque ménage français. Notre simulateur permet de tester chaque cas particulier avec toutes les hypothèses possibles sur les taux de crédit.

6. Impact de l'apport

Toutes les simulations précédentes ont été réalisées en considérant 0 € d’apport. C’est-à-dire que l’épargne initiale du ménage n’a pas été consommée en partie pour emprunter de l’argent auprès de la banque. Or, les banques exigent un apport pour délivrer un crédit, et les Français ont tendance à maximiser l’apport possible pour diminuer l’endettement et les mensualités.

En effet augmenter l’apport, c’est diminuer le montant emprunté auprès de la banque, et donc diminuer les mensualités. La diminution des mensualités permet d’augmenter la capacité mensuelle d’épargne et d’investissement, favorable à un enrichissement. Mais mettre de l’apport c’est aussi consommer son épargne initiale et diminuer sa valorisation financière dans le temps.

Nous allons comparer pour nos 3 ménages types l’impact de l’apport dans les résultats financiers sur 20 ans, en injectant :

- 0 % de l’épargne initiale en apport

- 50 % de l’épargne initiale en apport

- 100 % de l’épargne initiale en apport

Pour rappel, les ménages types possèdent ces situations initiales et ont tous une épargne initiale différente :

Avec les taux macroéconomiques moyens suivants :

Dans le cas de l’achat de sa résidence principale, on obtient les simulations suivantes de patrimoine total en faisant varier l’apport, pour une simulation sur 20 ans. NB : l’apport ne peut être supérieur à l’épargne initiale, il y est égal lorsqu’il est à 100%.

On constate que la variation du patrimoine financier lors de l’achat de sa résidence principale dépend très peu de la quantité d’apport injectée dans l’emprunt bancaire. Il y a moins de 2% de variations sur 20 ans, à la hausse comme à la baisse. Pour les ménages types simulés, l’apport a peu d’impact financier. Il est indispensable pour rassurer les banques sur la capacité des ménages à économiser de l’argent. Choisir d’injecter ou non de l’apport dépend donc du choix du ménage :

- Plus il y aura d’apport injecté, moins les mensualités seront importantes,

- Mais plus il y aura d’apport injecté, moins il y aura d’argent en réserve au sein du ménage.

Si l’objectif est d’obtenir les plus petites mensualités, il est alors intéressant de mettre le plus d’apport possible. Néanmoins, il faudra être vigilant en cas de coup dur et de besoin urgent d’une somme d’argent, car elle ne sera plus disponible. Si le ménage a un peu de marge financière mensuelle, il peut sécuriser les aléas de la vie en conservant de l’épargne initiale et en réduisant l’apport injecté.

Il existe des cas particuliers où l’injection d’apport provoque de fortes variations sur le patrimoine financier total. Lorsque les taux de crédit sont importants (par exemple 10 %), injecter le plus d’apport permet de réduire le montant emprunté et, ainsi, fortement le coût des intérêts du crédit, permettant une valorisation du patrimoine total final. De même, lorsque le rendement net de l’épargne placée est important (de l’ordre de 10%), il est intéressant d’injecter le moins d’apport possible pour placer l’argent à côté plutôt que réduire l’emprunt. Mais ces 2 taux sont aujourd’hui improbables et ne sont pas représentatifs d’une situation moyenne.

Les conclusions sur l’impact de l’apport sont valables pour les 3 ménages types simulés. Elles sont représentatives de la majorité des ménages français mais il peut exister des cas particuliers. Notre simulateur permet de tester chaque cas particulier avec toutes les hypothèses possibles.

7. Impact des charges immobilières de la résidence principale

Les charges immobilières de la résidence principale sont les postes de dépenses pour tout ce qui touche au bon fonctionnement et à l’entretien de la résidence principale, en excluant les mensualités de remboursement de crédit. En faire une bonne estimation est fondamental. C’est, sur le long terme, par exemple sur les 20 ans de simulation, un poste conséquent de dépense. Elles sont de plus affectées par l’inflation en tant que charges (augmentation de l’énergie, du coût des travaux, des assurances …) ce qui pèse plus chaque année. Afin de faire une simulation réaliste, il en faut la meilleure estimation possible. Les charges sont composées :

- De l’énergie (électricité, bois, gaz),

- De l’eau,

- De l’assurance habitation,

- Des charges de copropriétés,

- Des coûts fixes du déménagement,

- De l’ameublement et son remplacement,

- Des travaux et aléas.

La taxe foncière pourrait en faire partie, mais nous avons fait le choix de l’exclure de ce champ dans notre outil de simulation. Elle possède un champ dédié, car elle est très variable d’une commune à l’autre.

Chaque champ doit être mensualisé pour être correctement inclus dans la simulation. C’est-à-dire que toutes les dépenses, mêmes à grande échéance, doivent être anticipées. Il est préférable de prendre de la marge pour s’assurer que tous les aléas sont pris en compte.

Prenons un exemple avec les dépenses ci-dessous sur une durée de 20 ans :

- Energie : 2000 € / an

- Eau : 500 € / an

- Assurance habitation : 500 € / an

- Charges de copropriétés : 1 000 € / an

- Coûts fixes déménagement : 3 000 € une fois

- Ameublement et son remplacement : 15 000 € sur 20 ans

- Travaux et aléas : 35 000 € sur 20 ans

Cela représente un coût mensuel de

chaque mois pendant 20 ans. Les prix dépendent de la surface, des copropriétés, de l’état structurel etc. Ils doivent être adaptés au bien immobilier considéré.

Étudions l’impact de l’évolution des charges immobilières mensuelles pour la valorisation du patrimoine financier total lors de l’achat d’une résidence principale à crédit. Reprenons l’exemple du ménage type moyen. Il a été calculé avec 450 € de charges immobilières mensuelles pour un total de 307 734 € de patrimoine au bout de 20 ans et une inflation annuelle de 1.5%. L’augmentation des charges immobilières diminue le patrimoine total, jusqu’à une inversion avec le scénario de rester locataire :

On constate que l’augmentation de 100 € de charges immobilières mensuelles provoque une diminution d’environ 28 000 € au bout de 20 ans. C’est conséquent et, à partir de 850 €, le scénario de rester locataire est plus intéressant financièrement. Néanmoins, cette somme est fortement surestimée et peu probable, à moins de travaux ou d’aléas conséquents dans la vie de la résidence principale.

Dans la précédente simulation, l’hypothèse de l’inflation était de 1.5%. On peut réaliser la même simulation en anticipant une inflation plus importante, à 3% :

Les conclusions sont similaires, avec un changement de scénario vers les 850 € de charges immobilières mensuelles. Le montant du patrimoine baisse du fait de l’inflation plus importante.

On peut conclure que la sous-estimation des charges immobilières n’a pas suffisamment d’impact pour provoquer une perte financière conduisant au choix préférentiel du scénario de rester locataire, dans le cas du ménage type moyen français.

En revanche, ces chiffres ne montrent pas une problématique grave et plus fréquente, celle de la diminution des liquidités disponibles pour le ménage. Les charges doivent toutes être réglées avec de l’argent, or la valorisation du patrimoine est composée en grande part du coût du bien immobilier. Celui-ci ne permet pas de payer les charges chaque mois. Le ménage dispose d’une épargne initiale, qu’il utilise ou non pour son apport, ainsi qu’une épargne mensuelle. Or l’augmentation des charges peut conduire à 2 situations :

- Avoir une épargne financière qui ne progresse pas, c’est-à-dire qu’il faut puiser dans l’épargne initiale sur 20 ans pour payer toutes les factures Le patrimoine purement financier du ménage (argent liquide) diminue pendant 20 ans.

- Avoir une épargne initiale et une épargne mensuelle négative, c’est-à-dire que le ménage n’a plus d’argent pour payer ses charges Il y a un endettement pouvant conduire à la revente forcée de la résidence principale, à prix souvent cassé.

Il est fondamental pour l’avenir financier du ménage de bien identifier ces seuils pour ne pas atteindre celui de l’endettement. De nombreux facteurs peuvent fragiliser le ménage :

- Mauvaise estimation de sa situation financière,

- Revenus qui ne progressent pas, voire qui sont réduits,

- Arrivée d’un ou plusieurs enfants,

- Accident de la vie …

Dans l’exemple du ménage type moyen français, ayant 450 € de charges immobilières, nous avons vu qu’il est plus intéressant d’acheter sa résidence principale jusqu’au seuil de 850 € mensuel, improbable. Néanmoins, les 2 seuils critiques évoqués ci-dessus se déclenchent beaucoup plus rapidement :

- À 500 € par mois de charges immobilières, le seuil de consommation de l’épargne initiale est atteint

- L’épargne initiale commence à être consommée mais elle reste positive au bout des 20 ans

- À 580 € par mois de charges immobilières, le seuil d’épargne initiale totalement consommée est atteint

- Il n’y a plus d’épargne initiale, l’endettement commence pour pouvoir payer les charges de la maison

Une erreur d’appréciation de 130 € des charges mensuelles peut conduire à un endettement du ménage.

Ces valeurs ont été calculées en considérant l’absence d’apport lors de l’achat à crédit. Mettre de l’apport permet de réduire les mensualités et ainsi d’augmenter l’épargne mensuelle, mais cela diminue l’épargne initiale. Étudions l’impact de l’apport sur les 2 seuils critiques :

L’ajout d’apport lors du prêt bancaire a peu d’impact sur les 2 seuils critiques dans cet exemple. Le seuil 1 n’existe pas pour 100% d’apport car il n’y a déjà plus d’épargne initiale.

On peut conclure des exemples de ce chapitre qu’une erreur d’estimation des charges immobilières mensuelles ne conduit pas à un scénario privilégié de rester locataire, mais qu’elle peut rapidement mener vers une non-maitrise du budget du ménage et de sa capacité à payer ses charges, jusqu’au surendettement.

Les conclusions sont tirées de l’exemple du ménage type moyen français. Elles sont représentatives de la majorité des ménages mais peuvent être invalidées par des cas particuliers (inflation forte, taux de crédit fort, taux d’épargne négatif, …). Notre simulateur permet de tester chaque cas particulier avec les situations initiales propres à chaque ménage. Il affiche de plus des avertissements lorsque les 2 seuils critiques se produisent.

8. Conclusion générale

2 scénarios financiers ont été étudiés dans cette analyse, en partant d’un ménage en location :

- Scénario 1 - Acheter sa résidence principale à crédit

- Scénario 2 - Rester locataire

Pour la construire, nous avons défini 3 types de ménages, représentatifs de la majorité des ménages français :

- Ménage modeste

- Ménage moyen

- Ménage aisé

Et nous avons étudié la création de patrimoine pour ces scénarios en faisant varier les grands taux macroéconomiques, dans un intervalle réaliste :

- Taux inflation

- Taux revalorisation prix immobilier

- Taux placement épargne net

Pour chaque scénario, on a vu qu’il y a des valeurs de taux ou des conditions initiales où un scénario peut devenir plus intéressant qu’un autre, d’où l’importance de faire des simulations avec ses conditions initiales propres.

Les Français plébiscitent fortement l’achat immobilier pour des raisons autant idéologiques que sécuritaires. Et c’est, d’ailleurs, dans la grande majorité des cas un choix pertinent financièrement. Des cas particuliers existent, dont certains ont été montrés dans cette analyse. Notre outil de simulation permet de tous les découvrir avec vos propres conditions. N’hésitez pas à faire des tests !

La comparaison des 2 scénarios étudiés avec le scénario 3 – Rester locataire et acheter pour louer est consultable dans notre guide « Une troisième option, acheter pour louer ». La synthèse des analyses a été ajoutée dans la conclusion générale pour conserver une vue d’ensemble.