guide

Calculer ses impôts sur le revenu en 2026

Le calcul de l’impôt sur le revenu est complexe et dépend de nombreux paramètres et subtilités. Obscur, il obéit pourtant à une logique et peut être calculé en suivant pas à pas les différentes opérations qui permettent de passer des revenus déclarés aux impôts sur les revenus.

1. Calcul du revenu net imposable

Les revenus déclarés issus de salaires ou de pensions de retraites ne sont pas directement utilisés pour le calcul de l’imposition.

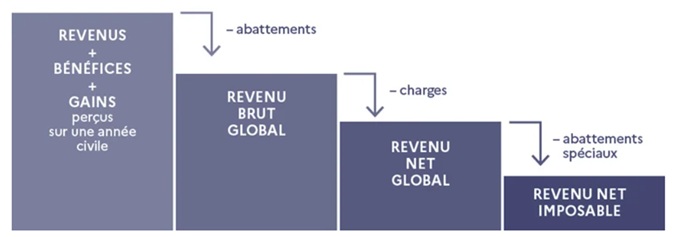

Il existe 4 revenus différents identifiés par l’administration fiscale :

- Le revenu déclaré

- Le revenu brut global

- Le revenu net global

- Le revenu net imposable

Le revenu déclaré est le plus important et le revenu net imposable le plus faible. À chaque étape intermédiaire, des éléments peuvent être retirés en fonctions des caractéristiques du foyer et des déclarants. L’ordre de ces opérations est important et constant. Il est synthétisé sur la figure ci-dessous :

Les revenus déclarés sont transformés en revenu brut global en retirant des abattements, puis en revenu net global en retirant des charges et, enfin, en revenu net imposable en retirant des abattements spéciaux.

Le revenu net imposable est utilisé pour le calcul de l’impôt du foyer.

Les abattements, charges et abattements spéciaux sont les éléments spécifiques qui vont diminuer les revenus déclarés et, ainsi, permettre de réduire le montant de l’impôt final.

1.1 Le revenu déclaré

Les revenus déclarés annuellement à l’administration fiscale correspondent aux sommes gagnées chaque année par les déclarants, qu’ils soient issus de salaires, de pensions de retraites ou de revenus fonciers.

Zoom sur les salariés

Pour les salariés ils ne correspondent pas aux sommes directement reçues sur les comptes bancaires car les impôts sont prélevés à la source, avant que l’argent ne soit viré. Il faut donc rajouter les impôts déjà payés aux sommes perçues pour obtenir les revenus annuels pris en compte par l’administration fiscale. Il y a quelques autres éléments fiscaux à intégrer dans le calcul (CSG, …). Mais les fiches de paie précisent la totalité des éléments.

Sur l’exemple ci-dessous il y a 3 montants différents :

- Le montant net à payer avant impôt sur le revenu : 2 766.68 €

- Le montant net imposable : 2 933.32 €

- Le montant net à payer : 2 617.08 €

Le montant net à payer est le montant perçu sur le compte bancaire. Si on ajoute les impôts déjà prélevés (149.60 € dans l’exemple), on obtient le montant net à payer avant impôt sur le revenu.

En ajoutant les quelques éléments fiscaux obligatoires, on obtient le montant net imposable qui est de 2933.32 €. C’est ce montant qui devra être déclaré pour le calcul de l’impôt sur les revenus.

La déclaration se faisant sur une année entière, la somme des 12 mois doit être déclarée. La dernière fiche de paie de l’année fiscale synthétise le cumul sur l’année écoulée. Dans l’exemple ci-dessus c’est le cumul annuel du montant net imposable sur 12 mois, soit 36 537.46 €. C’est ce montant qui doit être indiqué dans la déclaration d’impôt. Il est aujourd’hui souvent prérempli car transmis par l’entreprise.

Pour un salarié :

Il est important de noter que le montant net imposable de la fiche de paie est absolument différent du montant net imposable du calcul des impôts, qui intervient plus tard.

Zoom sur les revenus fonciers

Les revenus issus de locations immobilières disposent de plusieurs cadres fiscaux d’exonération. Ils ne rentrent pas à 100% dans le calcul de l’impôt, car chaque cadre a un abattement d’exonération de l’impôt sur le revenu différent. Ainsi on a :

- Régime réel : 0% d’abattement

- Régime microfoncier : 30% d’abattement

- Régime location meublée : 50% d’abattement

- Régime location meublée de tourisme classé : 71% d’abattement

- ...

Pour une location microfoncière, si 10 000 € sont perçus dans l’année, 30% sont retirés du calcul de l’impôt. C’est-à-dire qu’il n’y aura que 7 000 € imposables. C’est cette somme qui doit être intégrée pour le calcul du revenu déclaré total, en complément des salaires ou retraites.

Dans le cadre du régime réel, il n’y a pas d’abattement mais de nombreuses charges déductibles sur justificatif. Par exemple :

- Taxe foncière,

- Charges récupérables de copropriété,

- Intérêts d’emprunt,

- Primes d’assurance,

- Travaux,

- Etc.

Ce régime est intéressant lorsqu’il y a plus de charges déductibles que l’abattement du cadre de la location. Dans ce régime, la somme qui doit être intégrée pour le calcul du revenu déclaré total est :

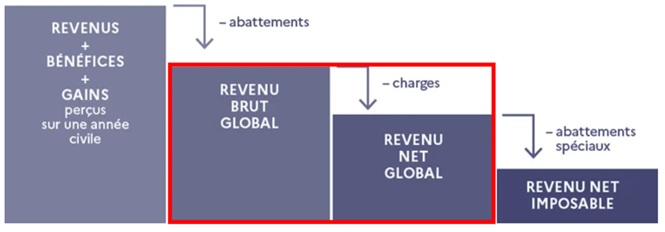

1.2 Le revenu brut global

Une fois le revenu déclaré, les abattements sont retirés pour obtenir le revenu brut global.

Les abattements sont une diminution du revenu déclaré qui permet de prendre en compte que le déclarant a dû engager des frais pour réaliser son travail et percevoir ses revenus, et qu’il n’est pas logique que l’administration taxe des gains qui ont dû être dépensés. Ainsi le travailleur utilise un véhicule pour se rendre à son travail, doit se restaurer le midi, potentiellement s’équiper des vêtements pour son travail, etc. Ce qui génère des frais. L’ensemble de ces frais peuvent être compensés de 2 façons, qu’il faut choisir :

- En utilisant un abattement forfaitaire de 10% sur les revenus déclarés

- En justifiant tous les frais réels professionnels et en déduisant le montant réel

En l’absence de choix lors de la déclaration de revenus, l’abattement forfaitaire est automatiquement appliqué. Si les frais réels professionnels sont supérieurs à 10%, il est plus avantageux de les renseigner dans la case 1AK de la déclaration et de conserver les justificatifs (factures, indemnités kilométriques, etc.). Dans ce cas :

Sinon l’abattement forfaitaire est de 10% sur les revenus déclarés issus de salaires et de pensions de retraites. Il ne concerne pas les revenus fonciers issus de l’immobilier. Dans ce cas :

Cet abattement est cependant plafonné et les plafonds diffèrent selon si les revenus sont des salaires ou des pensions de retraite.

- Pour les salaires :

- Le plafonnement maximum est de 14 555 €

- Le plafonnement minimum est de 509 €

- Le plafonnement est valable pour chaque déclarant du foyer

Le code des Impôts indique :

- Pour les retraites :

- Le plafonnement maximum est de 4 439 €

- Le plafonnement minimum est de 454 €

- Le plafonnement est valable pour le foyer entier uniquement

Le code des Impôts indique :

Par exemple pour les salaires :

- Un foyer d’un unique salarié déclarant 30 000 € et ayant 4 000 € de frais réels professionnels.

- Si application de l’abattement, il est de 10%, soit 3 000 €. Le revenu brut global est alors de 27 000 €

- Si choix de déclarer les frais réels de 4 000 €, le revenu brut global est alors de 26 000 €. Ce choix est plus intéressant financièrement.

- Un foyer d’un unique salarié déclarant 200 000 €

- L’abattement est de 10% mais est plafonné à 14 555 €. Le revenu brut global est de 200 000-14 555 = 185 445 €

- Un foyer d’un unique salarié déclarant 4 000 €

- L’abattement est de 10% mais est plafonné au minimum à 509 €. Le revenu brut global est de 4 000-509 = 3 4961 €

Par exemple pour les retraités :

- Un foyer d’un unique retraité déclarant 30 000 €

- L’abattement est de 10%, soit 3 000 €. Le revenu brut global est alors de 27 000 €

- Un foyer d’un unique retraité déclarant 200 000 €

- L’abattement est de 10% mais est plafonné à 4 439 €. Le revenu brut global est de 200 000-4 439 = 195 651 €

- Un foyer d’un unique retraité déclarant 4 000 €

- L’abattement est de 10% mais est plafonné au minimum à 454 €. Le revenu brut global est de 4 000-454 = 3 546 €

- Un foyer composé d’un couple de retraités déclarant 30 000 € chacun. Le montant déclaré du foyer est de 60 000 €.

- L’abattement est de 10%, mais est plafonné à 4 439 €. Le revenu brut global du foyer est de 55 561 €.

Les abattements pour les pensions de retraites sont plus plafonnés que ceux pour les salaires. Ils sont de plus valables pour la totalité du foyer, c’est-à-dire peu importe qu’il y ait 1 ou 2 déclarants. Cela diminue la réduction accordée pour les retraités. S’il y a un salarié et un retraité dans un couple, chacun profite de ses abattements respectifs, mais dès que le salarié deviendra retraité, l’abattement sera commun pour les deux, conduisant à une augmentation potentielle substantielle des impôts.

Pour un couple dont chaque déclarant déclare 20 000 € :

- S’ils sont retraités, ils devront payer 562 € d’impôt

- S’il y a au moins 1 salarié, ils devront payer 562 € d’impôt

- Il n’y a pas de différence.

Pour un couple dont chaque déclarant déclare 40 000 € :

- S’ils sont retraités, ils devront payer 8 877 € d’impôt

- S’il y a au moins 1 salarié, ils devront payer 7 808 € d’impôt

- Il y a une différence conséquente de 1 069 €.

Les différences se créent lorsque les revenus déclarés totaux du foyer dépassent 44 390 €.

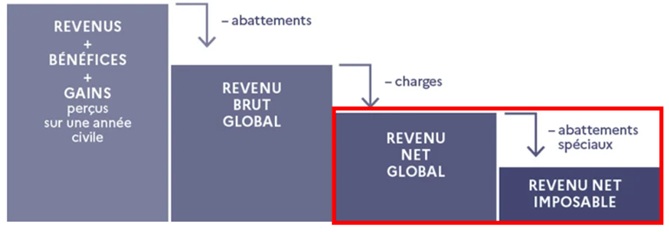

1.3 Le revenu net global

Une fois le brut global obtenu, des charges sont retirées au revenu brut pour obtenir le revenu net global.

Ces charges déductibles sont également appelées les déductions de revenus.

Ces déductions de revenus ne sont pas à confondre avec la réduction d’impôt ou le crédit d’impôt. Comme leur nom l’indique, les réductions et les crédits s’appliquent directement sur le montant final de l’impôt. La déduction de revenu s’applique dans le calcul en amont du revenu qui sera utilisé pour le calcul de l’impôt. Elle est parfois improprement appelée déduction d’impôt, ce qui est faux car elle s’applique sur le revenu, non pas sur l’impôt.

Les principales déductions de revenus correspondent :

- Au paiement des pensions alimentaires

- Aux versements sur les plans de retraite, de type PER, PERP, PREFON …

Ce sont les cases commençant par « 6 » dans la déclaration d’impôt. Par exemple :

- Case 6GI : Pension alimentaire versée à un enfant majeur

- Case 6NS : Cotisation sur les nouveaux PER

Le montant des déductions de revenu ne correspond pas toujours aux montants indiqués dans les cases prises en compte. Ainsi la pension alimentaire versée à un enfant majeur est déduite à 125% (Si vous payez 1 000 €, vous aurez une déduction de revenu de 1 250 €). La cotisation du PER est déduite de 100% (Si vous investissez 1 000 €, vous aurez une déduction de revenu de 1 000 €).

Toutes ces déductions sont plafonnées par des montants maximums qui sont spécifiques à chaque cas. Par exemple, il y a une limite annuelle pour le plafonnement de la cotisation dans le PER, tandis qu’il y a également une déduction maximale pour le paiement des pensions alimentaires. C’est un coup de pouce de l’administration fiscale.

On a donc la formule suivante :

Notre simulateur dispose d’un champ pour intégrer les déductions de revenu. Les infobulles et la page de fonctionnement précisent comment renseigner correctement ce champ en fonction des cases de la déclaration de revenu. Le calcul doit être réalisé par les utilisateurs en amont.

1.4 Le revenu net imposable

Une fois le revenu net global calculé, il faut retirer les abattements spéciaux pour obtenir le revenu net imposable. Le revenu net imposable est utilisé pour le calcul de l’impôt du foyer.

Les abattements spéciaux sont des réductions complémentaires du revenu attribuées :

- Aux personnes âgées de plus de 65 ans,

- Aux personnes déclarantes invalides.

Ils permettront de diminuer le revenu net imposable et, ainsi, le montant de l’impôt final payé.

Ces abattements se déclenchent lorsque les revenus nets globaux atteignent des seuils de déclenchement.

- Si les revenus nets globaux du déclarant sont inférieurs à 17 670 €, une réduction complémentaire des revenus de 2 822 € est accordée.

On a alors :

- Si les revenus nets globaux du déclarant sont compris entre 28 430 € et 17 670 €, une réduction complémentaire des revenus de 1 411 € est accordée.

On a alors :

- Si les revenus sont supérieurs à 28 430 €, il n’y a aucun abattement et :

Les abattements ne se cumulent pas si le déclarant est à la fois âgé de plus de 65 ans et invalide. En revanche, ils sont propres à chaque individu et peuvent donc être doublés dans un foyer si les 2 déclarants ont plus de 65 ans ou sont invalides. La réduction maximale sera alors de 2 x 2 822 € = 5 644 €

Il est possible, dans certains cas, d’optimiser intentionnellement ses impôts en utilisant les réductions des abattements spéciaux.

Notre simulateur prend automatiquement en compte les abattements spéciaux lorsque les déclarants sont âgés de plus de 65 ans ou invalides.

Pour plus de détails concernant le calcul, l’utilisation et les cas particuliers des abattements spéciaux, consultez notre guide.

1.5 Synthèse du calcul du revenu imposable

Le calcul de l’impôt sur le revenu s’effectue en deux temps :

- Le premier consiste à calculer quels revenus sont imposables

- Le second à calculer l’impôt à partir du revenu imposable

On a vu dans les précédents chapitres que le revenu net imposable est le résultat d’une succession de retraits, abattements, déductions, appliqués sur les revenus déclarés initialement.

On a alors :

Une fois le montant du revenu net imposable déterminé, on peut calculer l’impôt sur le revenu.

2. Calcul de l'impôt

2.1 Généralités et remplissage des tranches

Le calcul de l’impôt est progressif, c’est-à-dire qu’il est linéaire et qu’il n’y a pas de seuil. Plus on a un revenu imposable important, plus on paie d’impôt. Il est soumis à un barème qui détermine des tranches. Chaque tranche a un pourcentage d’imposition différent.

Le barème des impôts 2026 sur les revenus 2025 est donné par l’article 197 du Code des Impôts et est le suivant :

Il est actualisé et révisé chaque année de la valeur de l’inflation pour ne pas pénaliser les déclarants fiscaux. Ainsi une augmentation de la valeur des tranches implique une diminution de l’impôt pour une même valeur de revenu imposable.

Chaque tranche est remplie progressivement, à la suite des précédentes.

La première tranche va de 0 à 11 600 €, pour 0% d’imposition. Donc si les revenus imposables d’un déclarant sont de 10 000 €, ils ne remplissent pas complètement la tranche et sont donc imposés à 0%, soit 0 € d’impôt.

La seconde tranche va de 11 600 € à 29 579 €, pour 11% d’imposition. Donc si les revenus imposables sont de 20 000 €, les 11 600 € premiers euros remplissent la première tranche à 0%, et les 8 400 € restants remplissent la deuxième tranche. Ils sont eux imposés à 11%. Donc on a :

Le principe est le même jusqu’à la dernière tranche. Si un contribuable a des revenus imposables de 250 000 €, il remplit la totalité des tranches jusqu’à 41%, puis remplit 250 000 €-181 917 €=68 083 € dans la tranche à 45% qui n’est pas limitée. Il devra donc :

Pour faciliter le calcul, on peut calculer le remplissage de chaque tranche en impôt dû :

Ainsi un déclarant ayant des revenus imposables de 35 000 € est dans la tranche de 30%. Donc il doit payer tout l’impôt dû des tranches remplies de 0% et 11%, puis l’impôt sur ce qui dépasse dans sa tranche, soit :

Cette méthode de calcul est générique mais, comme pour le calcul du revenu imposable, il existe de nombreux mécanismes pour modifier le calcul de l’impôt final. Le plus important est celui de l’application du quotient familial.

2.2 Application du quotient familial

Le calcul réel de l’impôt sur le revenu ne se fait pas sur les revenus imposables d’un foyer mais sur le quotient familial du foyer. Car les revenus imposables seuls ne permettent pas de décrire la composition du foyer et les spécificités de ses occupants. S’il était pris en compte pour le calcul des impôts, un foyer sans enfants paierait le même montant qu’un foyer avec 4 enfants.

Afin de pondérer la valeur de l’impôt payé à la composition du foyer, l’administration fiscale divise les revenus imposables par le nombre de parts fiscales du foyer pour donner le quotient familial. Ce quotient est différent de celui calculé par les organismes sociaux comme la CAF.

Les parts fiscales sont un nombre permettant de décrire la composition du foyer et ses spécificités.

Chaque personne déclarante apporte 1 part fiscale au foyer, donc un couple marié ou pacsé en aura 2. Les personnes à charges supplémentaires (enfants, invalides) et les spécificités des déclarants (isolés, invalides, veufs …) apporteront des parts supplémentaires.

On a ainsi le tableau suivant qui indique le nombre de parts fiscales en fonction du nombre d’enfants dans le foyer :

De plus, les personnes invalides du foyer (les déclarants ou les enfants) apporteront + 0.5 part fiscale au foyer tout comme certains cas particuliers comme les parents isolés.

Consultez notre guide des parts fiscales qui détaille tous les cas particuliers avec des exemples.

L’impôt calculé est alors le suivant :

Pour un foyer composé d’un couple et 2 enfants et ayant 67 500 € de revenus imposables, les parts fiscales sont de 3.

- Le quotient familial est de (67 500)/3=22 500 €.

- 22 500 € est dans la tranche de 11%, les impôts associés sont de (22 500 €-11 600 €) x 11%=1 199 €

- Le résultat doit ensuite être multiplié par les parts fiscales pour obtenir les impôts totaux. Impôt total = 1 199 x 3 = 3 597 €

Nota : ne pas oublier que le résultat du calcul de l’impôt sur le quotient familial est toujours ensuite multiplié par les parts fiscales !

L’avantage donné par l’application du quotient familial est conséquent. Par exemple :

- Un déclarant seul possède 1 part fiscale et 72 000 € de revenus imposables. Son impôt dû est de 14 704 €.

- Un couple avec 2 enfants possède 3 parts fiscales et un revenu de 72 000 € de revenus imposables. Son impôt dû est de 4 194 €. Il y a une économie de 10 510 € pour la même situation économique initiale.

Il y a également un avantage lorsque 2 personnes se pacsent ou marient et déclarent conjointement. Le nombre de parts fiscales passe à 2. Si les 2 déclarants sont dans la même tranche d’imposition, il n’y a aucun avantage financier. En revanche, si un déclarant est dans une autre tranche, l’impôt du couple sera plus faible que la somme des impôts de chaque déclarant.

L’avantage donné par l’application du quotient familial est cependant plafonné.

2.3 Plafonnement des parts fiscales

L’augmentation des parts fiscales permet de réduire le quotient familial du foyer et, ainsi, le montant de l’impôt sur le revenu. Pour éviter une réduction trop importante pour les foyers disposant de revenus conséquents, ce mécanisme de réduction est plafonné, c’est-à-dire qu’il ne s’applique que jusqu’à ce qu’un certain montant d’impôt ait été économisé, puis il ne s’applique plus. C’est ce qu’on appelle le plafonnement du quotient familial.

Chaque part apportée en plus des déclarants est plafonnée. C’est-à-dire que dans un foyer comprenant 1 unique déclarant, toutes les parts supérieures strictement à 1 part sont plafonnées, et dans un foyer d’un couple, toutes les parts strictement supérieures à 2 sont plafonnées.

- Chaque demi-part supérieure à 1 ou 2 parts fiscales selon la composition du foyer est plafonnée à 1 807 €.

- En complément, toutes les demi-parts liées à l’invalidité des déclarants ou des occupants du foyer sont plafonnées à 1 801 €.

- En complément, la première part accordée aux veufs ayant des enfants est plafonnée à 2 011 €.

- En remplacement, la première part accordée aux parents isolés est plafonnée à 4 262 €.

Le plafonnement des parts fiscales doit être calculé dans le même ordre :

- D’abord le plafonnement classique des demi-parts

- Puis on rajoute les plafonnements complémentaires pour les invalidités et les veufs

- Enfin on vérifie qu’il n’y a pas de remplacement à faire pour les parents isolés

Notre guide du plafonnement explique en détail les mécanismes de plafonnement avec de nombreux exemples chiffrés pour comprendre.

L’avantage d’économie d’impôt en utilisant le quotient familial ne peut être supérieur aux valeurs maximales de plafonnement.

Un couple ayant 1 enfant et 2.5 parts fiscales a 1 demi-part supérieure à 2, donc a une limite d’économie d’impôt de 1 807 €, et ce quels que soient les revenus du couple, 20 000 € comme 1 000 000 €.

En effet, le calcul de l’impôt s’assure que l’impôt final ne dépasse pas le plafonnement. L’administration fiscale procède de la façon suivante :

- Elle calcule l’impôt en appliquant le quotient familial sans plafonnement

- Elle détermine le plafonnement maximum du foyer selon sa composition.

- Elle calcule l’impôt en considérant qu’il n’y a pas de part fiscale supplémentaire dans le foyer, c’est-à-dire qu’un foyer de 1 déclarant a 1 part fiscale obligatoire et un foyer de 2 déclarants en a 2 obligatoires, puis retranche la plafonnement précédemment calculé.

Et l’impôt à payer est le plus grand des deux impôts calculés (entre impôt 1 et impôt 2). Ainsi l’impôt final payé sera limité par le plafonnement. Ce mécanisme bride l’avantage du quotient familial pour les foyers qui disposent de revenus conséquents mais n’a pas d’impact pour les revenus plus modestes.

Notre simulateur inclut automatiquement le plafonnement des parts fiscales lorsqu’elles sont remplies. Nous avons également un guide qui détaille ce plafonnement.

2.4 Application de la décote

Une fois l’impôt plafonné calculé, il existe un autre mécanisme qui peut venir le minorer, c’est la décote.

Cette décote s’applique lorsque l’impôt est inférieur à une certaine somme. Cela permet de réduire la charge de l’impôt pour les ménages avec des revenus plus modestes.

Pour les foyers avec 1 seul déclarant, l’impôt est diminué de (897 € - 45.25% de l’impôt), à condition que cette diminution soit positive. En d’autres termes, si l’impôt du foyer est inférieur à 1 982 €, une diminution s’appliquera.

Pour les foyers avec 2 déclarants, l’impôt est diminué de (1 483 € - 45.25% de l’impôt), à condition que cette diminution soit positive. En d’autres termes, si l’impôt du foyer est inférieur à 3 277 €, une diminution s’appliquera.

Par exemple avec un couple ayant 2 500 € d’impôt :

- Leur impôt est inférieur à 3 277 €, donc ils ont le droit à la décote.

- Elle est de 1 483 €-2 500 x 45.25% = 352 €

- Leur impôt final sera de 2 500 €-352 € = 2 148 €

Notre guide sur le calcul de la décote l’explique en détail et apporte de nombreux exemples chiffrés.

La diminution peut annuler complètement l’impôt et permet, ainsi, de rehausser le seuil de revenu à partir duquel un foyer doit payer des impôts.

Notre simulateur inclut automatiquement la décote dans le calcul de l’impôt.

2.5 Application des contributions hauts revenus

À l’inverse de la décote, qui limite l’impôt pour les revenus modestes, il existe un mécanisme qui permet d’augmenter l’impôt pour les revenus élevés. C’est la contribution pour les hauts revenus.

Le code des Impôts indique :

Pour les foyers avec 1 unique déclarant :

- La contribution s’applique si le revenu fiscal de référence du foyer est supérieur à 250 000 €

- Elle est de 3% entre 250 000 € et 500 000 €.

- Elle est de 4% au-delà de 500 000 €.

Pour les foyers avec un couple :

- La contribution s’applique si le revenu fiscal de référence du foyer est supérieur à 500 000 €

- Elle est de 3% entre 500 000 € et 1 000 000 €.

- Elle est de 4% au-delà de 1 000 000 €.

Par exemple pour un couple ayant 2 000 000 € de revenu fiscal de référence :

- La contribution est de 3% entre 500 000 € et 1 000 000 €, soit 15 000 €

- La contribution est de 4% au-delà de 1 000 000 €, soit 40 000 €

- La contribution sur les hauts-revenus sera de 55 000 €.

Cette contribution s’ajoute au calcul de l’impôt sur le revenu de base. Elle se calcule sur le revenu fiscal de référence. On a ainsi :

2.6 Mécanismes de réduction et crédit d'impôt

Enfin, il existe des mécanismes complémentaires permettant de réduire l’impôt final. Ils sont de deux genres :

- Les réductions d’impôts

- Les crédits d’impôts

Les réductions d’impôts sont des réductions de l’impôt final. Elles peuvent être supérieures au montant de l’impôt, et dans ce cas l’annulent, mais elles ne permettent pas d’être remboursées par l’administration fiscale. Le surplus est perdu.

Les principales réductions d’impôts sont accordées en cas de :

- Dons aux associations ou partis politiques,

- Participation aux frais de scolarité des enfants scolarisés,

- Etc.

Ce sont les cases commençant par « 7 » dans la déclaration d’impôt. Par exemple :

- Case 7UD : Dons versés à des organismes d’aide aux personnes en difficulté,

- Case 7UH : Dons et cotisations versés aux partis politiques,

- Case 7CD : Dépenses d’accueil dans un établissement pour personnes précaires.

Le montant de la réduction d’impôt n’est généralement pas le même que celui payé initialement. Il y a un coefficient qui s’applique. Par exemple, la réduction liée aux dons pour les partis politiques est de 66% du montant versé, tandis que celle pour les dépenses d’accueil dans les établissements pour personnes précaires est de 25%. Si vous versez 1 000 € pour de tels aménagements, vous aurez une réduction d’impôt de 250 €. Il y a, de plus, un plafonnement maximum pour chaque réduction d’impôt.

Les crédits d’impôts sont également des réductions de l’impôt final. Mais ils peuvent eux, s’ils sont supérieurs à l’impôt, être remboursés par l’administration fiscale. Les sommes inférieures à 8 € ne sont pas remboursées.

Les principaux crédits d’impôts correspondent :

- Services à la personne,

- Frais de garde enfants,

- Installation de borne de recharge électrique,

- Travaux d’adaptation logement handicapé,

- Etc.

Ce sont également les cases commençant par « 7 » dans la déclaration d’impôt. Par exemple :

- 7GA : Frais de garde des enfants de moins de 6 ans,

- 7DB : Services à la personne : sommes versées en 2024.

Le montant du crédit d’impôt n’est généralement pas le même que celui payé initialement. Il y a un coefficient qui s’applique. Par exemple, le crédit d’impôt pour les frais de gardes des enfants et les services à la personne est de 50%. Si vous versez 1 000 €, vous obtiendrez un crédit d’impôt de 500 €. Il y a également un plafonnement maximum pour chaque crédit d’impôt.

On a ainsi :

Notre simulateur prend en compte les réductions et crédits d’impôt, mais il ne calcule pas le pourcentage de réduction effective en fonction des différents cas. Il faut calculer la réduction en amont et la renseigner directement dans le champ.

2.7 Prélèvements sociaux revenus fonciers

Les revenus fonciers déclarés nets sont soumis en totalité à l’impôt sur le revenu, car ils entrent directement dans le calcul du revenu imposable (voir paragraphe « Revenus déclarés »).

Néanmoins, les propriétaires disposant de revenus fonciers doivent s’acquitter d’un second prélèvement qui correspond aux prélèvements sociaux sur revenus fonciers. C’est un pourcentage fixe qui s’applique en 2025, il est de 17.2%.

Ainsi si un couple dispose de 10 000 € de revenus fonciers nets :

- Ils entreront dans le calcul du revenu net imposable et le calcul de l’impôt sur le revenu

- Au titre des prélèvements sociaux, ils seront taxés de 10 000 € x 17.2% = 1 720 €

- Le couple devra s’acquitter en plus de 1 720 €.

Ainsi on a :

Ces prélèvements sont inclus dans notre simulateur.

2.8 Synthèse du calcul de l'impôt sur le revenu

On a vu dans les précédents chapitres que le calcul de l’impôt est réalisé en trois temps :

- Calcul de l’impôt et identification si le plafonnement maximal est atteint lors de l’application du quotient familial

- Ajout de la contribution sur les hauts revenus et les prélèvements sociaux

- Retrait de la décote, des réductions et crédits d’impôts

On a ainsi :

C’est l’impôt final qui est dû et demandé aux foyers fiscaux.

2.9 Calcul simplifié de l'impôt sur le revenu

On a vu que le calcul de l’impôt sur le revenu est complexe à calculer du fait des nombreux cas particuliers et mécanismes se mettant en œuvre principalement pour les revenus modérés. On peut néanmoins rapidement en faire une approximation en appliquant les formules suivantes.

Avec Impôt () l’application de l’impôt conformément au paragraphe 2.1, dépendant du barème d’imposition de l’année.

Attention le résultat ne sera pas précis, mais surestimé car les mécanismes limitant l’impôt n’ont pas été pris en compte. C’est une approximation sécuritaire, et qui est précise pour les ménages moyens (pas de décote, pas d’abattements spéciaux, …).